000915A股仅有比肩茅台的公司极具稀缺性!

2024-03-05 15:22:20 浓缩饲料

产品介绍

-

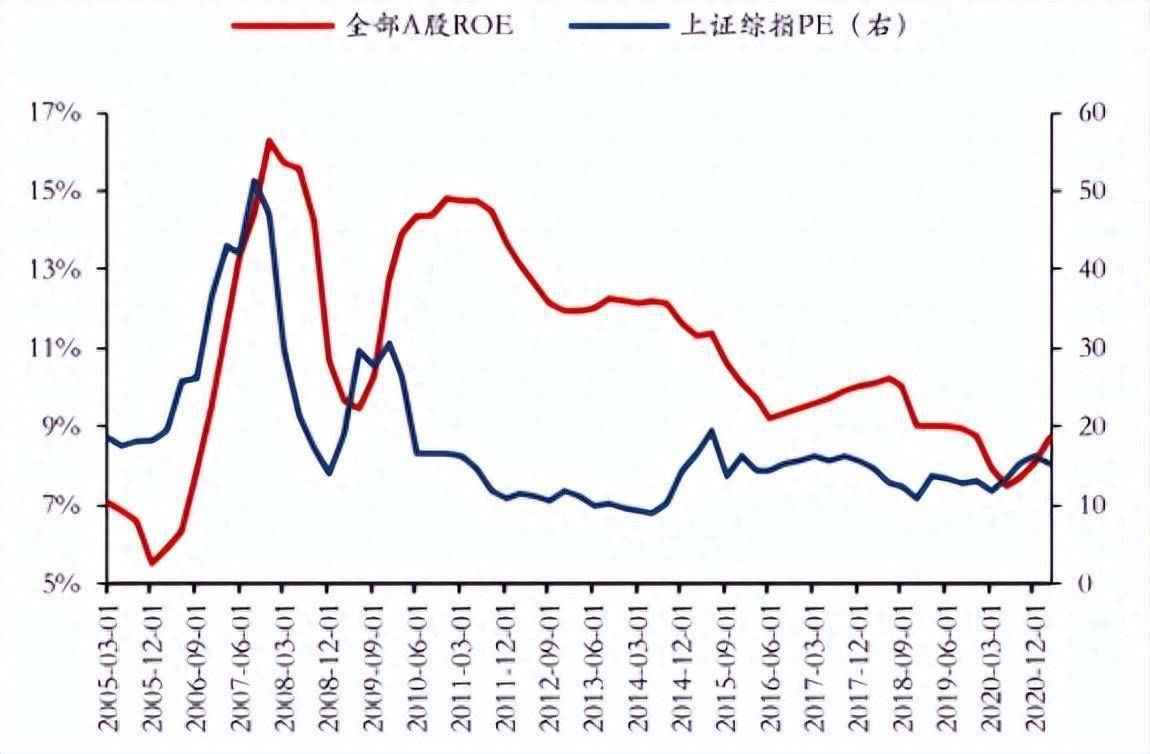

上证指数之所以长达十几年保持在3000点不变,首要是由于它的全体ROE没有进步,

由下图能够正常的看到,A股的ROE尽管也会进步,但2005年和2020年仅差了两个点不到,上证指数因而坐的是“过山车”。

上市公司的盈余标杆非贵州茅台莫属,2013年-2022年十年均匀ROE达31.41%,是仅有一家上市后超10年还大于30%的企业。

众所周知,ROE的驱动要素有三个:净利率、总资产周转率、权益乘数,其间净利率反映着公司的产品竞赛力,是最重要的一个目标,贵州茅台正是由于有了超高的净利率,才成果了如此高的ROE。

这其间,医药职业得益于长时间可继续增加的商场需求,成为A股公认最具出资价值的职业之一,医药企业也由于研制壁垒,也十分简单完成高毛利率。

但由于销售费用、研制费用投入高的问题,高净利率的企业却是百里挑一,像恒瑞医药、迈瑞医疗、万泰生物它们的净利率仍和茅台有必定的距离。

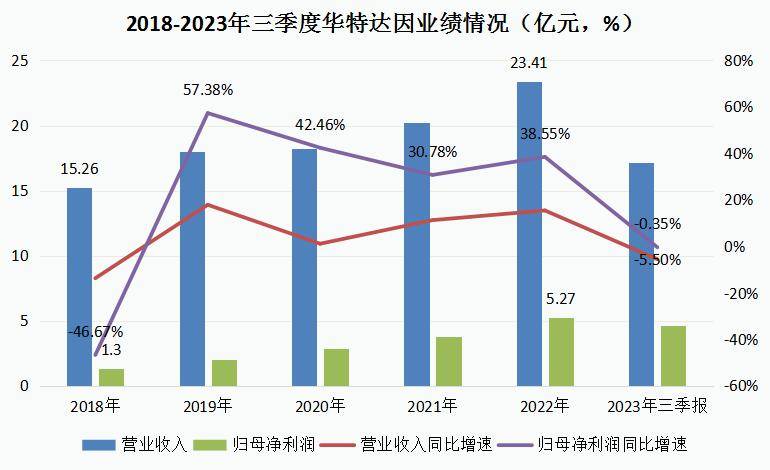

让人意外的是,华特达因(达因药业)是医药职业中仅有一家能够比肩茅台的医药企业,到2023年三季报,公司净利率达51.86%,仅次于茅台,而且毛利率达到了85%以上。

华特达因的高盈余的背面本来来自一款产品,也便是公司的中心产品——伊可新,是儿童用于弥补维生素AD的药物,对幼儿的发育有着至关重要的效果。

2022年,仅这一款产品营收就达到了20.13亿元,是名副其实的医药大单品,乃至比同仁堂的安宫牛黄丸、江中药业的健胃消食片销售额都要高,而和儿童药榜首龙头济川药业的豉翘清热颗粒有得一拼。

正是凭仗这一款产品,华特达因的成绩坚持了较快的增加,尤其是赢利端增加更快,2018-2022年归母净赢利年复合增速达到了41.89%。

不过,最近几年的营收并没有彻底反映出伊可新产品的增加,首要是受其它事务扰动。

2018年,伊可新产品收入大约9亿左右,占公司营收的58.98%,到了2022年,伊可新收入20.13亿元,占公司收入比就达到了86%。

伊可新的产品收入增速显着要高于全体营收增速,最近4年的复合增加率为22.29%。

华特达因逐步聚集医药事务,尤其是2020年公司实控人变更为国资今后,对其它事务便开端了剥离。

2023年前三季度,公司运营成绩略有下滑就和其他事务收入进一步下滑有关,到2023年半年报,公司医药产品收入占比现已进步到了98.06%,其它事务收入及占比则显着下滑,医药事务的高盈余性充沛为成绩供给了加持。

伊可新药品自身其实算不上独家产品,而使公司构成独家优势的是这个品牌,换句线家,作为一款偏补益类的药物,商场上不是没有竞赛产品,但正是凭仗先发优势和产品的长处,伊可新多年来位居同种类型的产品商场榜首,市占率已逾越60%。

与同类产品比较,伊可新在质料和包装上都做出了必定的差异化,原材料选用的是进口维生素原材料和进口明胶,不含添加剂,包装选用高阻隔复合材料,还建立了自己的专利。

而且儿童用药还很简单构成口碑,伊可新在院外的市占率乃至超越80%,产品是OTC非处方药,假如用的好,妈妈们还能在院外自行购买,这也充沛显现出了产品的竞赛力。

首要仍是伊可新这款产品,尽管就市占率来说现已很高了,但就浸透率来说,还有很大空间。

按现在0-1岁出世人口核算,维生素AD的全体浸透率约28%,1-6岁浸透率却只有不到5%,而我国存在着12岁以下儿童维生素A缺少率达50%以上,以及3-5岁儿童维生素D缺少率为43%的现状。

所以,尽管未来出世人口或许面临着下降的趋势,但维生素AD产品浸透率的进步将是必然趋势,公司产品仍有增量空间。

别的,公司于2022年头才将产品的运用年纪由0-3岁推行至0-6岁,乃至还进行了涨价,所以现在正处于扩容阶段。

销售费用有所进步,不过2023年前三季度销售费用率仅有19.78%,在医药制药企业86%高毛利率下已实属可贵。

现在,维生素D滴剂和近两年新推行的右旋糖酐铁颗粒剂、复方碳酸钙泡腾颗粒等产品销量都有比较大的增加,其间维生素D就不用说了,这款产品作为伊可新的弥补,乃至还能应用于成人商场,而剩余两款产品别离和补铁、补钙相关。

据悉,2023年上半年,在伊可新保持稳定增加的情况下,新产品完成了更快的增加。

聚集儿童养分弥补剂范畴,华特达因仍大有可为,养分弥补剂是儿童用药中第四大类用药,而儿童药的开展愈来愈被注重。

而针对未来开展的问题,华特达因也展示出十足的决心,公司在2023年7月份进行了中长时间的鼓励存案,对2023年-2025年成绩增加做出了鼓励方案,条件是每一年净赢利比上一年有增加才能够完成。

就在华特达因发布的2023年快报中,即便在前三季度收入下滑的情况下,依然完成了双位数增加,公司产品的长处、盈余优势继续扩展。

总的来说,华特达因产品竞赛力杰出,不仅是大单品伊可新,仍是现在拓宽的新产品,均给公司未来开展增加了确定性,作为儿童药龙头,公司极具稀缺性。

重视飞鲸投研(id:Feijingtouyan),当即收取最有价值的《生长20:2024年最具有生长潜力的20家公司》出资陈述!